Por Juan I. Martínez Dodda

Un 46% de las empresas patagónicas con reducción de majadas de 2019 a 2020. Recuperación estimada en 2020/21. Incremento del precio, en lo que va de 2021, de

casi 18%.

Estos son apenas algunos de los datos arrojados por un relevamiento realizado por el Movimiento CREA (una asociación civil sin fines de lucro integrada y dirigida por 1.800 productores agropecuarios), sobre la evolución del sector ovino en el corto y mediano plazo en distintas regiones productivas.

Otro dato es que la mayor cantidad de los productores patagónicos esperan que “el precio de la lana esté por encima del actual, así como creen que el precio de la carne se mantendrá sin variación”.

Además que buscan consolidarse como proveedores de carne con proteínas de alto valor biológico y lanas naturales y biodegradables.

El relevamiento confirmó que Chubut y Santa Cruz concentran el 46,3% del stock ovino nacional. Le siguen en importancia las provincias de Buenos Aires, Río Negro, Corrientes y Entre Ríos.

Desde 2009 a 2020 la majada nacional cayó casi 5%, pasó de 15,28 a 14,57 millones de cabezas (M/cab).

Por otro lado, la evolución de los stocks provinciales fue dispar. Comparando el 2020 con el 2009, en la región patagónica (Río Negro, Neuquén, Chubut, Santa Cruz y Tierra del Fuego), la tendencia fue de reducción de ovinos (2,6%) y relativa estabilidad en los bovinos (0,2%).

Chubut y Santa Cruz concentran el 46,3% del stock ovino existente en todo el país

Mientras que en la región BA-Litoral (Buenos Aires, Entre Ríos y Corrientes), el comportamiento fue positivo para ambos tipos de ganado (+1,2% en ovinos y +2,2% en bovinos).

En el resto del país, la tendencia fue de incrementar el stock de ovinos y reducir el stock de bovinos (+1,2% y -2,1%, respectivamente).

Ahora bien, analizando la variación de cabezas ovinas y bovinas y los motivos el último año, de noviembre de 2019 a noviembre de 2020, el trabajo de CREA refleja que el 43% de las empresas de Patagonia disminuyó el stock de ovinos.

Dicha decisión fue motivada por las cuestiones climáticas y la depredación (de animales silvestres 7% y de animales domésticos -perros- 14%). Asimismo, el 70% de las empresas mantuvo el stock de bovinos.

Producción de lana

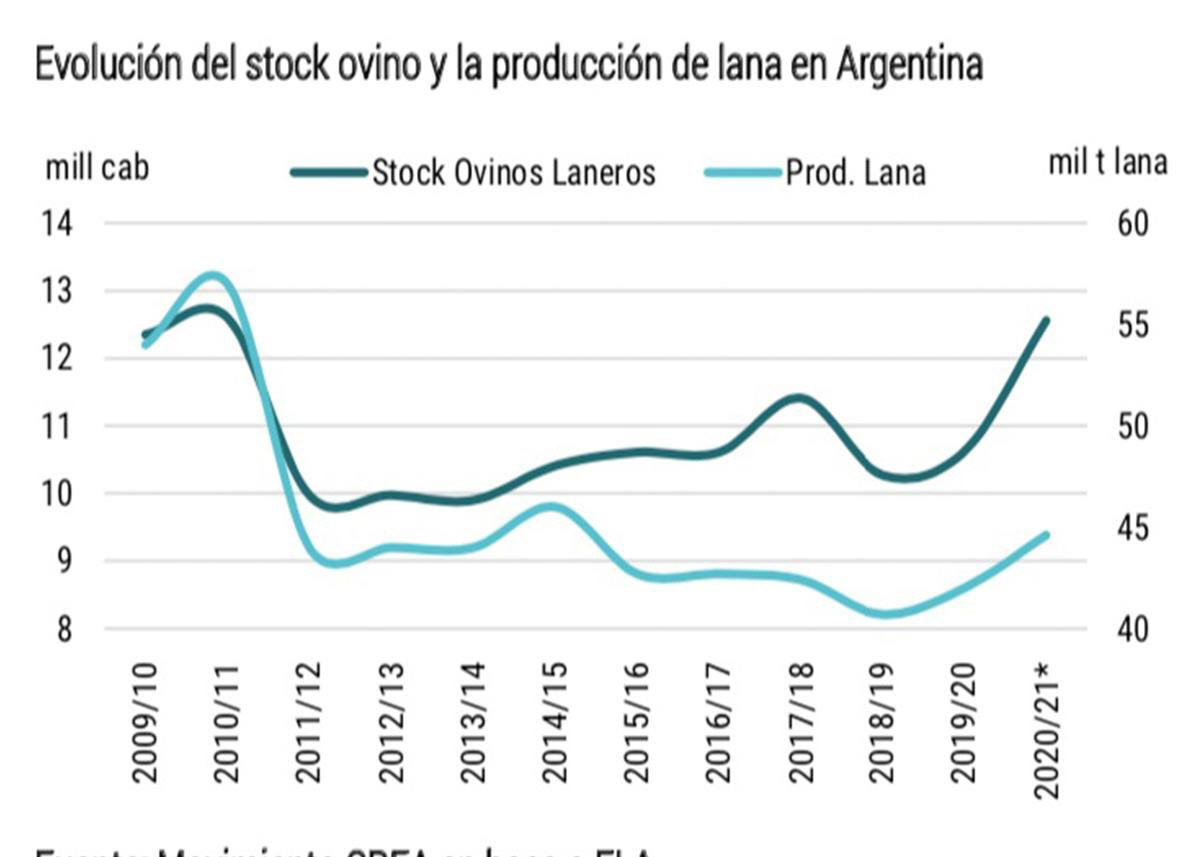

“Según los datos de la Federación Lanera Argentina (FLA), el stock de ovinos laneros registró una fuerte contracción (-19,2%) entre 2009/10 y 2011/12.

Consecuencia de la persistente sequía entre los años 2007 a 2011, con anomalía de precipitaciones entre 40% a 60% por debajo de la media, sumado a las erupciones de los volcanes Chaitén en 2008 y Caulle -Puyehue en 2011”, recuerda el trabajo del Movimiento CREA.

Después de ese cimbronazo, la cantidad de cabezas fue ascendiendo en forma gradual hasta 2017/18, pero en los siguientes dos ciclos disminuyó, posiblemente asociada a condiciones de escasas precipitaciones.

La producción de lana fue in crescendo en las dos últimas zafras

Finalmente, se estima que el stock se recupere en 2020/21, y alcance un valor similar al de la de cada anterior (12,6 millones de cabezas).

Respecto a la producción de lana, la tendencia fue copiando lo que sucedió con el stock ovino.

Gravemente afectada a inicios de la década por los depósitos de ceniza

volcánica (la producción de lana cayó 13.000 toneladas), se estabilizó y alcanzó una mejora en 2014/15 con una producción de 46.000 toneladas.

Para luego descender a 40.700 toneladas en 2018/19, debido a la conjunción de factores de climáticos y nutricionales que contribuyen a incrementar las diferencias de peso entre lana sucia y lavada.

En las dos últimas zafras, comenzó a revertirse la situación (+9,6%), acompañando el incremento en cabezas de ganado.

Sin embargo, la producción estimada para 2020/21 (44.600 toneladas) se ubica aún por debajo de 2014/15 (1.400 t. menos) y muy por debajo del pico de producción del decenio pasado (-12.400 t).

Entre las consecuencias de los depósitos de ceniza que reducen la disponibilidad de agua y forraje, en el trabajo advirtieron que “modifican el comportamiento de pastoreo, generan desgaste dentario, y mortalidad de 20 a 50% del stock”.

Asimismo, las cenizas reducen el peso del vellón limpio, el rinde al peine y la resistencia a la tracción por al menos dos años desde la erupción.

Precios subiendo

El precio de referencia interno de la lana fina (20 micrones), en lo que va de 2021, se ubica en 4,41 dólares por kilo (USD/kg.), lo que significa una mejora de 17,9%. Sin

embargo, se ubica 2,76 USD/kg. por debajo del pico registrado en 2018.

El precio de la lana, en dólares, subió en lo que va del 2021, un 17,9 por ciento

En tanto, el precio de la lana mediana (27 micrones) es de 1,99 USD/kg., y en el promedio del primer trimestre de 2021 se mantuvo relativamente estable en comparación al año anterior (+2,7%).

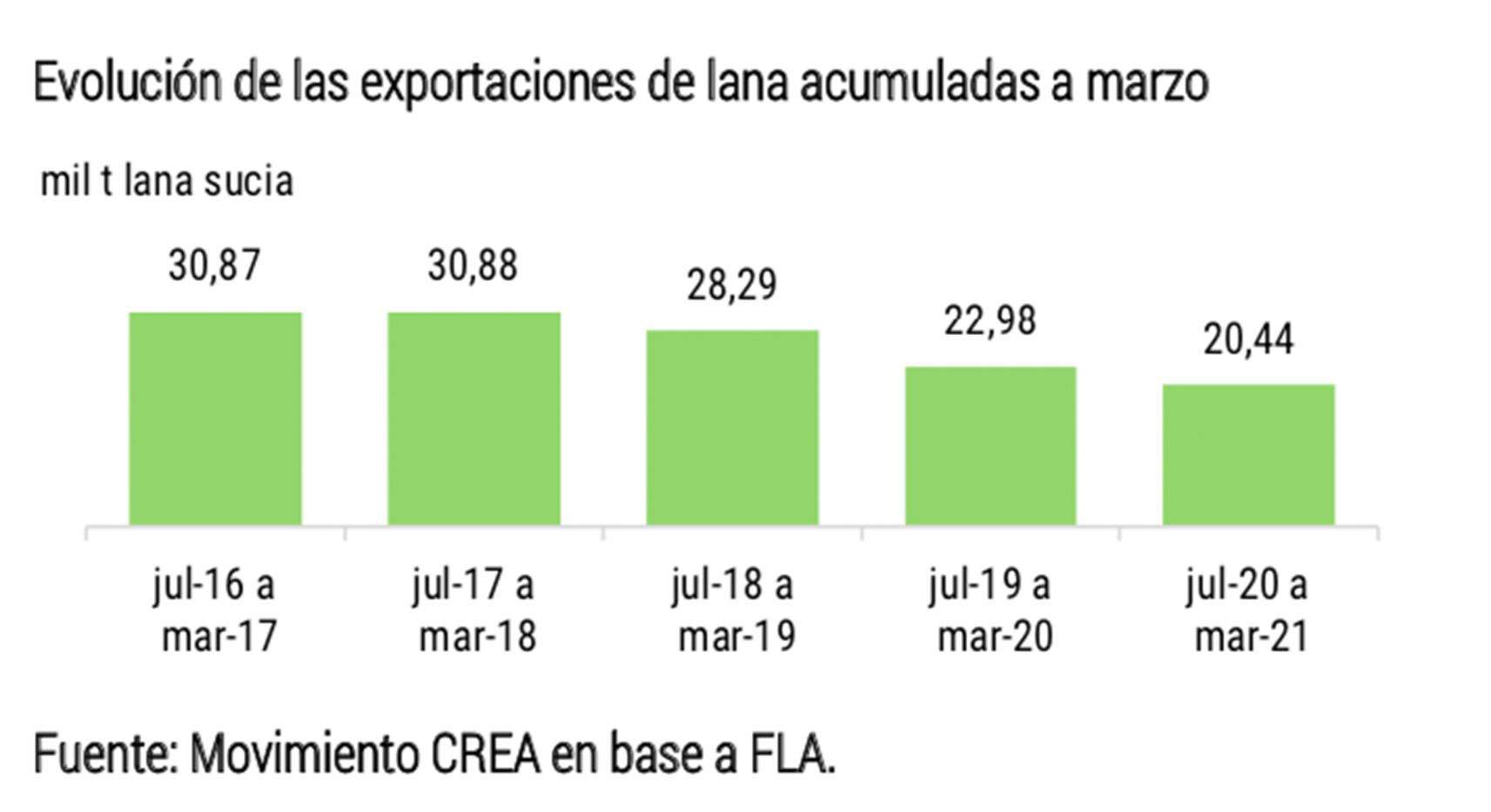

Para la presente campaña aún no hay estimaciones oficiales, pero los datos aportados por FLA del acumulado de ventas de la presente campaña indicarían que podrían

esperarse reducciones.

Dado que en los volúmenes exportados de julio de 2020 a marzo 2021 se encuentran en los valores más bajos las últimas 5 campañas.

Respecto al tipo de producto exportado, en el promedio de la década, el 71% corresponde a productos con algún grado de industrialización, siendo la mayor participación de lana peinada, blousse y subproductos (64%).

Precios y compradores

Los principales compradores de lana argentina de 2009/10 a 2020/21, son China, Alemania e Italia, que juntos representan en torno al 60% del volumen comercializado.

En los próximos meses se podría esperar una mejora en los precios, de acompañar el ascenso de precios que muestran los valores de referencia del mercado internacional a marzo de 2021 y los valores futuros.

No obstante, habrá que estar atentos al comportamiento de los mismos, ya que podría cambiar la tendencia.

Las proyecciones de oferta 2020/21 de Australia estiman que los volúmenes se encontrarían en valores similares a los de 2018/19, y por encima de los

registrados en 2019/20.

Debido a que el menor stock de ovinos (-7,7 mill./cab. 2020/21 vs. 2018/19) podría llegar a ser compensado con el mayor rinde de lana por cabeza (+7,3%, de 4,13 a 4,43 kg./cab.), si el clima acompaña a la zafra.

Expectativas y desafíos

Las expectativas para los próximos 4 meses difieren según el producto y la región. En la Patagonia, una mayor cantidad de empresarios espera que el precio de la lana esté por encima del actual, mientras que la mayoría considera que el precio de la carne se mantendrá sin variación.

En tanto en BA-Litoral, las expectativas son más favorables para el precio de la carne y estables para la lana.

En cuanto al resultado económico de las empresas, en Patagonia los porcentajes de empresas que creen que el resultado mejorará o que empeorará son equivalentes.

Los productores de la Patagonia esperan que el precio siga subiendo

Mientras que en BA Litoral, la mayoría espera que el resultado se mantenga sin variación.

En el trabajo se detalló también que la ganadería ovina tiene posibilidades de expandirse y posicionarse como proveedora de carne con proteínas de alto valor biológico, equilibrada en grasas y que aporta minerales esenciales, considerando el bienestar animal y las buenas prácticas. Como así también de lanas como única fibra animal natural y biodegradable.

Entre los desafíos, desde el Movimiento CREA marcan el de lograr la continuidad de los Programas para la Promoción del Consumo de Carne Ovina y para el Mejoramiento de la Calidad de Lana (PROLANA), también lograr la inserción de la carne ovina en el

mercado local con una mayor presencia, regularidad y visibilidad en las góndolas, junto con presentaciones prácticas (cortes más pequeños y/o sin hueso).

Buscarán promocionar las exportaciones, al crecer la demanda internacional

El tercer desafío es promocionar las exportaciones de los productos ovinos, considerando que en los mercados internacionales se espera una mayor demanda de

proteína animal, en línea con el crecimiento de la población y de los ingresos de las clases medias, junto con la persistencia de la Peste Porcina Africana en China y la escasez de competidores.

Para el caso de la lana, el panorama del potencial de exportación es significativamente mejor que en la carne, pudiendo lograr alcanzar de 60 al 70% del potencial en los mercados italiano y chino.

Pero debe mejorar las relaciones comerciales con el resto de los países. Más aún considerando las preferencias de los consumidores por lograr impactos positivos en el cambio climático y la posibilidad de generar una economía circular

Leé más notas de Juan I. Martínez Dodda

Compartir esta noticia

Dejanos tu comentario